Francia, Germania e Usa si confermano i primi tre mercati; Russia -4,5% su 2019.

Feltrin: “Ci stiamo impoverendo di materia prima: competitività a rischio. Il legno come il gas: dobbiamo puntare all’aumento dell’autonomia”

Che per la filiera del legno-arredo il 2021 sia stato un anno da incorniciare lo avevano già evidenziato i preconsuntivi elaborati poco tempo fa dal centro studi FederlegnoArredo.

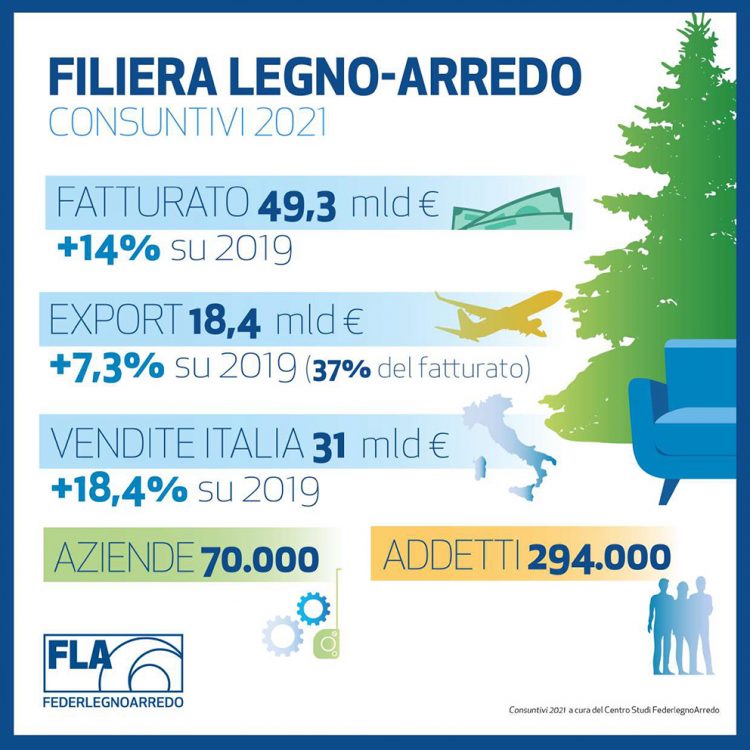

A confermarlo, adesso, sono i consuntivi che mettono in evidenza una ripresa del settore avviata già negli ultimi mesi del 2020: il fatturato alla produzione dell’intero settore, pari a 49,3 miliardi di euro, è aumentato complessivamente in valore del 25,5% sul 2020, confermando la doppia cifra anche sul 2019 con un +14%, pari a circa 6 miliardi in più di fatturato e un saldo commerciale di 8,2 miliardi.

A determinare il dato complessivo è sì l’andamento delle esportazioni che rappresentano il 37% del fatturato totale e hanno un valore pari a oltre 18 miliardi di euro, (+20,6% sul 2020 e +7,3% sul 2019), ma è soprattutto la dinamicità del mercato italiano che ha sfiorato i 31 miliardi di euro (+28,7% sul 2020, +18,4% sul 2019), indubbiamente spinto dai bonus edilizi messi in campo dal Governo che hanno avuto un impatto trainante su tutti i comparti dell’arredo e del legno legati al settore residenziale.

Dopo la crisi economica globale che nel 2020 ha colpito duramente il nostro Paese e non solo, il 2021 ha rappresentato, pur tra notevoli difficoltà (materie prime, caro-energia, logistica e trasporti), un anno importante nel consolidamento della ripresa del settore e per l’Italia questo ha significato anche una rinvigorita dinamica delle esportazioni. È ovvio che stante la situazione attuale diventa difficile, per non dire impossibile, azzardare previsioni per l’anno in corso e il rischio concreto è che una brusca frenata nei consumi e il clima di incertezza e preoccupazione dovuto alla guerra in Ucraina, vanifichi il recupero del 2021. Ciò nonostante, l’impegno delle imprese è sempre rivolto alla ricerca di prodotti e materiali innovativi, di nuovi mercati e a uno nuovo sviluppo del settore che ha nella sostenibilità un elemento imprescindibile per la competitività internazionale.

“All’inizio dell’anno la speranza era di tornare a una situazione di maggiore normalità e di rallentamento dei prezzi. Purtroppo – spiega Claudio Feltrin, presidente di FederlegnoArredo – la crisi in Ucraina ha peggiorato lo scenario, portando a ulteriori aumenti delle materie prime e a una grave carenza di legno, che proviene in gran parte proprio dai territori interessati direttamente o indirettamente dal conflitto, per un valore complessivo che supera i 200 milioni di euro all’anno.

Basti pensare che con l’ultimo pacchetto di sanzioni europee verso la Russia è vietato acquistare, importare o trasferire nell’Unione, direttamente o indirettamente, se sono originari della Russia o sono esportati dalla Russia, legno, carbone di legna e lavori di legno di qualsiasi specie legnosa, sia essa di latifoglie che di conifere (quindi non solo betulla).

In altre parole tutto. Siamo pertanto convinti – rimarca Feltrin – che questo sia il momento opportuno, e non più rimandabile, per diventare più autonomi mettendo da subito in atto le azioni necessarie per il raggiungimento degli obiettivi previsti dalla Strategia forestale nazionale basata su una gestione rispettosa dell’ambiente, sullo sviluppo della filiera italiana del bosco e delle nostre segherie. Facciamo sì che questa immane tragedia umana ed economica che è la guerra dia almeno l’input per fare quello che viene rimandato da troppo tempo. Ci stiamo impoverendo di materia prima, mettendo a rischio il nostro settore e la sua concorrenzialità a tutto vantaggio ad esempio di Cina e Turchia. Non lasciamo che il legno ‘diventi il nuovo gas’.

Le aziende costruttrici di pannelli, imballaggi, tetti, porte, parquet, finestre e altre parti di arredo che utilizzano il legno sono coinvolte in un pericoloso effetto domino. Come Federazione – sottolinea Feltrin – stiamo lavorando su più tavoli istituzionali, sia italiani che europei, proprio in tal senso e per sostenere le nostre aziende, alcune delle quali stanno già interrompendo a singhiozzo la produzione perché antieconomica o perché prive di materia prima sufficiente a evadere gli ordini.

Ad oggi, grazie alle nostre pressioni, supportate dall’evidenza dei fatti, nel Dl Ucraina bis almeno le aziende del legno risultano fra quelle che, ricorrendo agli ammortizzatori sociali, sono esonerate dal pagamento del contributo addizionale. Non solo, per accedere alla cassa integrazione ordinaria, oltre alla mancanza di lavoro o di commesse e alla crisi di mercato, anche la ‘mancanza di materie prime o componenti’ è diventata requisito per l’accesso. Non è certo la soluzione, ma è comunque un risultato. Adesso dobbiamo concentrarci soprattutto sul sostegno alle aziende più colpite individuando adeguati strumenti di trasformazione e di consolidamento o ‘approdo’ in alcuni mercati ritenuti fino ad oggi secondari. I dati dell’export confermano che l’Europa è ancora il bacino più importante per il legno-arredo e dobbiamo difendere assolutamente questo primato, cercando di consolidarci sempre di più anche negli Stati Uniti e tenendo d’occhio il colosso cinese che ha registrato un +9,4% sul 2019, ma che può contemporaneamente diventare un temibile competitor in grado di acquistare materia prima a prezzi per noi improponibili”.

FILIERA LEGNO-ARREDO

Nel 2021 il fatturato alla produzione dell’intero settore, pari a 49,3 miliardi di euro, è aumentato complessivamente in valore del 25,5% sul 2020, confermando la doppia cifra anche sul 2019 con un +14% pari a circa 6 miliardi in più di fatturato e un saldo commerciale di 8,2 miliardi.

A determinare il dato complessivo è sì l’andamento delle esportazioni che rappresentano il 37% del fatturato totale e hanno un valore pari a oltre 18 miliardi di euro, (+20,6% sul 2020 e +7,3% sul 2019), ma è soprattutto la dinamicità del mercato italiano che ha sfiorato i 31 miliardi di euro (+28,7% sul 2020, +18,4% sul 2019), indubbiamente spinto dai bonus edilizi messi in campo dal Governo che hanno avuto un impatto trainante su tutti i comparti dell’arredo e del legno legati al settore residenziale.

Stiamo parlando di una filiera composta da oltre 70.000 imprese che dà occupazione a circa di 294mila addetti e che rappresenta il 4,7% del fatturato manifatturiero nazionale; il 15% delle imprese e il 7,7% degli addetti.

Volgendo lo sguardo ai due macrosistemi che compongono la filiera si evidenzia come entrambi abbiano registrato un andamento positivo. Il Macrosistema Arredamento e Illuminazione, il cui fatturato alla produzione è pari a 26 miliardi di euro, chiude il 2021 con una variazione del +21,7% sul 2020 e del +10,7% sul 2019. Il fatturato del Macrosistema Legno, pari a quasi 20 miliardi di euro, è aumentato del 29,3% sul 2020 e del 16,8% sul 2019. Per quanto riguarda le vendite sul mercato italiano si registra un incremento del 32,2% sul 2020 e del 22,1% sul 2019, mentre l’export che rappresenta il 24% del fatturato complessivo, chiude il 2021 a un +20,8% sul 2020 e a un +2,8% sul 2019. Si evidenzia che l’incremento di fatturato del MSA Legno è determinato in primo luogo dalla maggiore incidenza del costo delle materie prime sul prezzo dei prodotti che si è più rapidamente ripercosso sui listini, rispetto a quanto avvenuto per i prodotti del MSA Arredamento.

EXPORT

Le esportazioni della filiera rappresentano il 37% del fatturato totale e hanno un valore pari a oltre 18 miliardi di euro (+20,6% sul 2020 e +7,3% sul 2019) e confermano Francia, Germania e Stati Uniti i tre Paesi sul podio per il nostro Made in Italy.

La Francia, con un valore pari a poco meno di 3 miliardi di euro, è il primo Paese di esportazione per la nostra filiera (16,3% dell’export totale) dove si è registrato un +13,3% sul 2019 e un +24,3% sul 2020. La Germania si conferma il secondo mercato (11,4% dell’export totale) con un valore esportato di oltre 2 miliardi di euro e una crescita complessiva del +13,8% rispetto al 2020 e dell’11,8% sul 2019). Gli Stati Uniti rappresentano già dal 2017 il terzo mercato di esportazione e il primo tra gli sbocchi extra-UE, per un valore di 1,9 miliardi di euro e una quota che nel 2021 supera il 10%. Mediamente l’incremento dell’export è del +33,8% rispetto al 2020 e +26,2% rispetto al 2019, compensando le perdite del 2020 (-5,7%). Il Regno Unito si conferma il quarto mercato di riferimento con un valore pari a 1,3 miliardi di euro e una variazione del +22,9% sul 2020 ma ancora negativo rispetto al 2019 (-1,5%) e agli anni precedenti sia per la crisi pandemica sia per il clima di incertezza causato dall’uscita del Paese dall’UE. La Svizzera è il quinto mercato di riferimento (811 milioni di euro esportati) con una crescita del 16,8% sul 2020 e del 7,7% sul 2019. In merito alle esportazioni di prodotti della filiera Legno-Arredo verso la Cina, ad eccezione di una flessione nel 2020 (-10,8% sul 2019) prosegue la crescita costante fino ad arrivare nel 2021 a un valore esportato pari a poco meno di 680 milioni di euro e una crescita del 22,7% sul 2020 e del 9,4% sul 2019.

La Russia, con 462 milioni di euro nel 2021, è tra i primi 10 Paesi per valore esportato della filiera in crescita del 12,7% sul 2020, ma ancora in flessione sul 2019 (-4,5%). Nel 2021 le esportazioni italiane valevano 461,7 milioni di euro verso la Russia, circa 7,6 milioni verso la Bielorussia e 126,9 milioni verso l’Ucraina che costituivano rispettivamente il 9°, il 93° e il 27° mercato della filiera. A partire dal 2014, le esportazioni dirette in Russia sono diminuite, ma è di contro aumentato il volume di affari con la clientela russa nei diversi Paesi del mondo, in cui sono presenti proprietà e importanti investimenti, mentre l’export verso l’Ucraina stava invece aumentando negli ultimi anni. Va inoltre tenuto conto del fatto che la filiera del legno-arredo è molto parcellizzata e che ci sono aziende che hanno quote di mercato molto importanti in Russia, motivo per cui i valori statistici non riflettono il reale peso sul nostro export di arredo di altissimo livello o sulla nostra produzione interna di finiture. È realistico pensare che l’impatto reale può essere 6/7 volte superiore ai dati.