Il rapporto CSIL con scenari e prospettive per il settore del mobile in Italia

CSIL, società di ricerca e consulenza specializzata nella ricerca economica applicata e nella valutazione di progetti di investimento pubblico, ha pubblicato i due rapporti annuali sulle previsioni e gli scenari: il Rapporto di Previsione sul Settore del Mobile in Italia, 2020-2022 e il World Furniture Outlook 2020.

Il settore del mobile in Italia

In Italia, nel 2019, il settore del mobile ha registrato una stabilità delle vendite sia sul mercato interno che sui mercati esteri determinando una crescita nulla del fatturato totale del settore a prezzi costanti. Il contesto macroeconomico italiano non ha aiutato le aziende del settore: il Prodotto Interno Lordo in termini reali è previsto salire dello 0,2% nel 2019, in rallentamento rispetto alla crescita del 2018 (+0,8%). Le imprese manifatturiere hanno registrato un continuo calo della fiducia e questo si è ripercosso sugli investimenti: in particolare per le imprese del settore del mobile gli investimenti in macchinari per la lavorazione del legno hanno subito una battuta d’arresto, come testimoniano i dati ACIMALL per il primo semestre del 2019 che riportano una flessione degli ordinativi sul mercato italiano del -25%. A pesare su questo andamento, oltre alla debolezza del mercato, è stato anche l’esaurirsi dell’effetto propulsivo degli incentivi.

Il mercato italiano resiste

Sul mercato interno, le principali determinanti della domanda stanno mostrando un andamento positivo, anche se in chiaro rallentamento, e insieme alla presenza del bonus mobili hanno favorito la tenuta dei consumi interni; ma, d’altro canto, l’incertezza legata alle prospettive future continua a limitare l’ammontare effettivo degli acquisti di mobili e anche le intenzioni future di acquisto.

Nel 2019 rallenta la spesa delle famiglie, ma si mantiene positiva (+0,6% in termini reali). Si registra però in contemporanea un deciso aumento della propensione al risparmio. Nel 2020 la crescita dei consumi delle famiglie è prevista di nuovo in aumento dello +0,6%, sostenuta dai miglioramenti del mercato del lavoro. Anche gli investimenti restano positivi ma in decelerazione: nel 2019 la crescita si sta fermando al 2,2% e nel 2020 non supererà l’1,7%. La decelerazione degli investimenti è guidata principalmente dalla crescita contenuta della componente in macchinari.

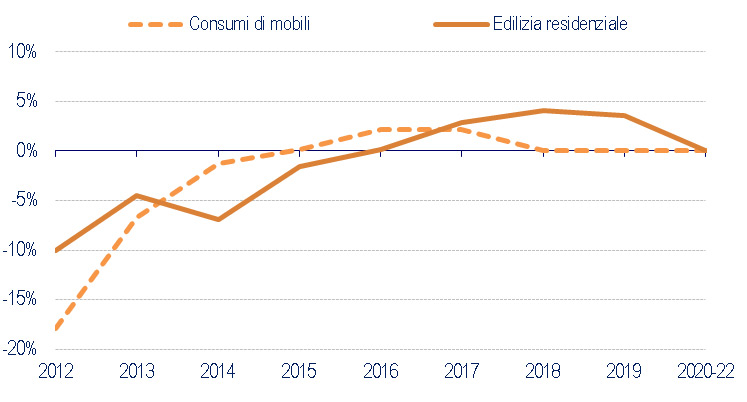

Per il settore del mobile questo scenario porterà anche a una ulteriore debolezza del mercato interno che riprenderà a crescere su tassi prossimi all’1% solo a partire dal 2021. I consumi interni continueranno a beneficiare dell’input positivo proveniente dagli investimenti in edilizia residenziale, ma il rallentamento della crescita del reddito disponibile al termine del periodo di previsione e dell’occupazione totale freneranno gli acquisti.

La Legge di Stabilità per il 2020 prevede la conferma del bonus mobili con le stesse modalità e una spinta positiva proverrà anche dalle costruzioni di nuove case, ma allo stato attuale si può presupporre che le misure espansive della manovra non saranno tali da dare slancio al mercato.

Alla luce dell’andamento delle determinanti della domanda si stima quindi per il 2020 un mercato interno ancora sostanzialmente stabile in cui anche le importazioni non realizzeranno aumenti significativi e tali da aumentare, se non di poco, il loro grado di penetrazione sul mercato italiano.

Il rallentamento della domanda mondiale incide sulle esportazioni italiane

Sul fronte delle vendite sui mercati esteri delle imprese italiane del settore, il 2019 ha mostrato un rallentamento della crescita. Nel dettaglio, le vendite sui mercati dell’Unione Europea stanno mostrando un ritmo di marcia leggermente più sostenuto rispetto a quelle sui mercati Extra-UE grazie soprattutto alle buone performance sul mercato francese e svizzero.

Nel 2020, le esportazioni invece riprenderanno a godere di una domanda estera potenziale leggermente più vivace che consentirà un nuovo incremento delle vendite sui mercati esteri, ma comunque molto moderato.

Sui mercati esteri, il previsto apprezzamento dell’euro nei confronti del dollaro non giocherà a favore della domanda proveniente dai paesi esterni all’Unione Europea, anche se questa si mostrerà più dinamica, e anche la domanda dai paesi interni al mercato europeo rimarrà positiva ma ancora moderata. Nel complesso, la domanda estera proveniente dai paesi extra-europei nel 2020 è prevista in crescita di oltre il 2%, grazie all’andamento dei mercati nordamericani ed asiatici e a una probabile ripresa, seppur altalenante del Medio Oriente. Ci si attende che le imprese italiane riescano ad intercettare buona parte di questa domanda grazie a una tenuta della competitività di prezzo. In sintesi, nel 2020 ci si attende una crescita delle esportazioni pari all’1% a prezzi costanti.

Uno scenario ancora pieno di incertezze

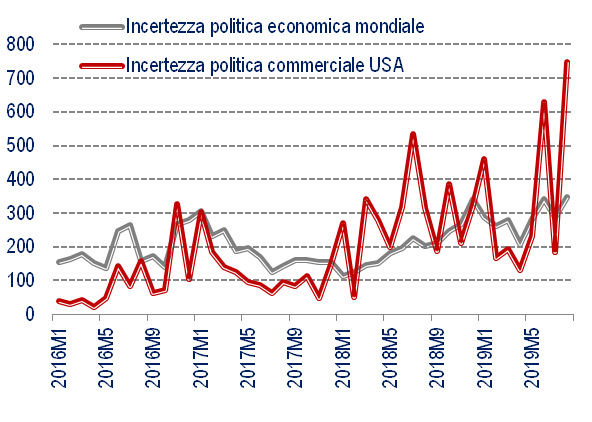

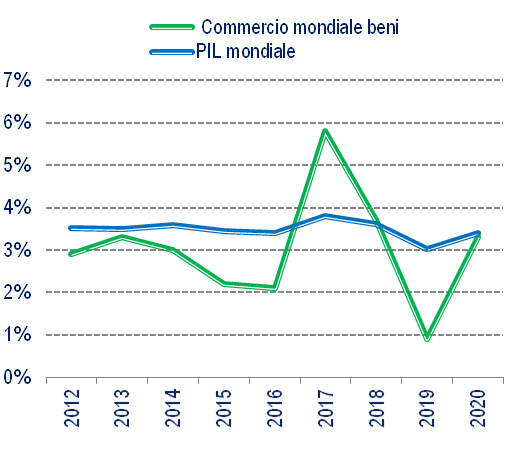

L’attuale scenario di previsione della crescita mondiale e italiana è caratterizzato da alcuni rischi al ribasso rappresentati dalle possibili evoluzioni negative dei conflitti tariffari e dalle turbolenze geopolitiche che si riflettono negativamente sul commercio internazionale e

aumentano il livello di incertezza degli operatori. La crescita globale per il 2019 (al 3%) è stata la più debole dal 2009 e dovrebbe aumentare moderatamente del 3,4 nel 2020 e del 3,6% nel 2021. I rischi al ribasso sono sostanziali, principalmente a causa di:

- Debole fiducia delle imprese derivante dalle tensioni tra USA e Cina sul commercio

- Volatilità del clima di fiducia dei consumatori nelle economie avanzate

- Continuo rallentamento strutturale della crescita in Cina

- Incertezze sulla Brexit.

I rischi al ribasso per l’economia globale hanno un forte impatto sul settore dell’arredamento, in particolare perché i mobili sono ampiamente commercializzati a livello internazionale (viene importato il 32% in valore del consumo mondiale di mobili). Le misure commerciali imposte dagli Stati Uniti e le azioni di ritorsione da parte dei partner commerciali continuano a cambiare sostanzialmente lo scenario. Inoltre, l’escalation delle tensioni commerciali provoca maggiori incertezze politiche con effetti negativi sul clima economico.

Lo scenario mondiale

Negli ultimi dieci anni il commercio internazionale di mobili è cresciuto più rapidamente della produzione di mobili, e ammonta a circa l’1% del commercio internazionale di manufatti, raggiungendo circa 150 miliardi di dollari nel 2018 e nel 2019.

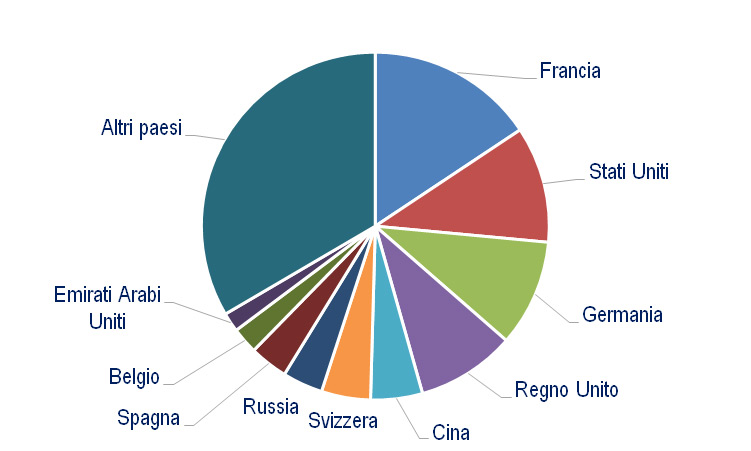

I principali paesi importatori di mobili sono Stati Uniti, Germania, Francia e Regno Unito. Sul fronte delle esportazioni i principali attori sono: Cina, Germania, Polonia, Italia e Vietnam (due produttori asiatici e tre europei). Vietnam è il paese esportatore che ha registrato i tassi di crescita più alti nel 2019.

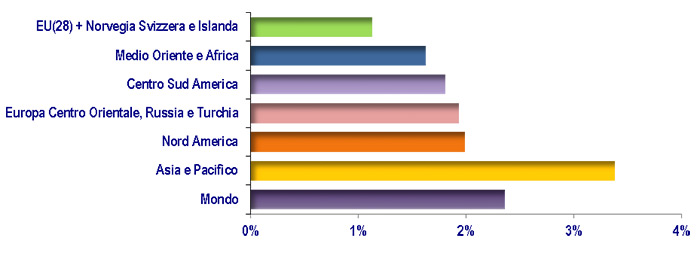

Il mondo nel 2020

Dopo un anno di stagnazione, il commercio mondiale di mobili dovrebbe riprendere a crescere nel 2020 e nel 2021(1).

Le previsioni di andamento del mercato mondiale e per regioni geografiche per il 2020 sono riportate nel grafico 5. Nel 2020 CSIL prevede un aumento dei consumi mondiali di mobili pari a circa il 2,4% in termini reali. La regione in più rapida crescita continua ad essere l’Asia, con tutte le altre regioni in crescita tra l’1% e il 2% in termini reali. La regione a crescita più lenta è l’Europa.